「『つみたてNISA』って聞いたことはあるけど、よくわからないし、面倒くさそう。」と思う方がいて当然です。

なぜなら、この国では、30年前は金利が高かったこともあり、投資に関する教育はなされてこなかったからです。

前回の記事では、インフレや物価の上昇リスクに備えるためにも、貯金ではなく、まずは、長期・積立・分散投資を非課税制度で国が支援する『つみたてNISA』で運用し、資産形成することが最適だということをお話ししました。

👉「貯金はするな」の記事はこちら

今回の記事では、もうちょっと掘り下げて、図解付きでわかりやすく解説していきたいと思います。

つみたてNISAって?

前記事のおさらいになりますが、現在の超超低金利のもとでは、預貯金で資産を増えないどころか、インフレや物価高の影響でお金の価値が減ると言われています。

そして、今後も金利が上がる見込みも、要素もないのが現実なんです。

確かに、投資信託は元本割れのリスクがありますが、

・『つみたてNISA』を活用

・長期、積立、分散投資

・資産形成に適した投資信託

をすることで、リスクを軽減することができます。

【つみたてNISA】の特徴

①少額からでも運用を始められる投資信託が対象

②投資信託の運用利益が非課税

③非課税投資枠は年間最大40万円で、非課税で保有できる期間は投資した年から20年間

④長期・積立・分散投資に適した投資信託

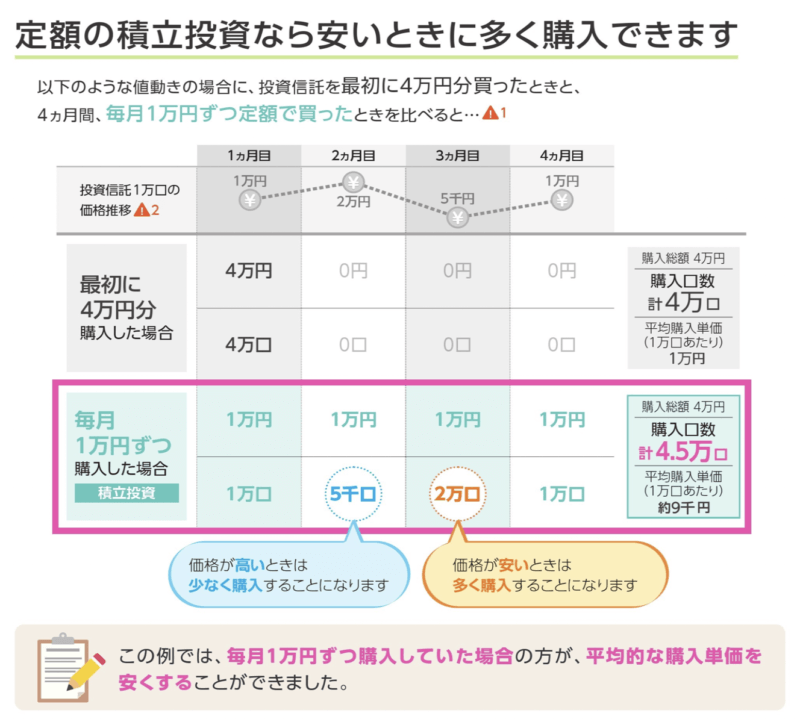

時間の分散「積立投資」ができる

金融市場は常に動いているので、「一番高い時に買ってしまった」とか、「一番安い時に買っておけばよかった」など、投資するタイミングが難しいのですが、あらかじめ決まった金額を定期的に自動買付できるため、価格の急騰や下落の影響を和らげます。また手間もかかりません。

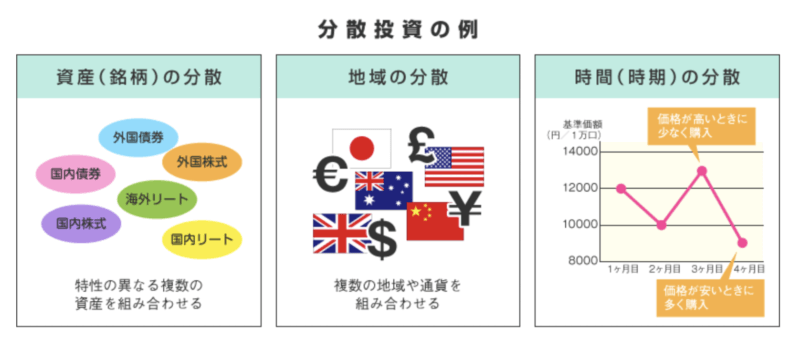

投資先の分散ができる

1つの資産だけに投資するよりも、投資信託をとおして値動きの異なる複数の資産に分散投資を行うことで、価格の変動が小さくなり、リスクを軽減することが期待できます。

また、投資先の地域を分散することにより、より安定的に世界経済の成長利益を得ることが期待できる投資信託もあります。

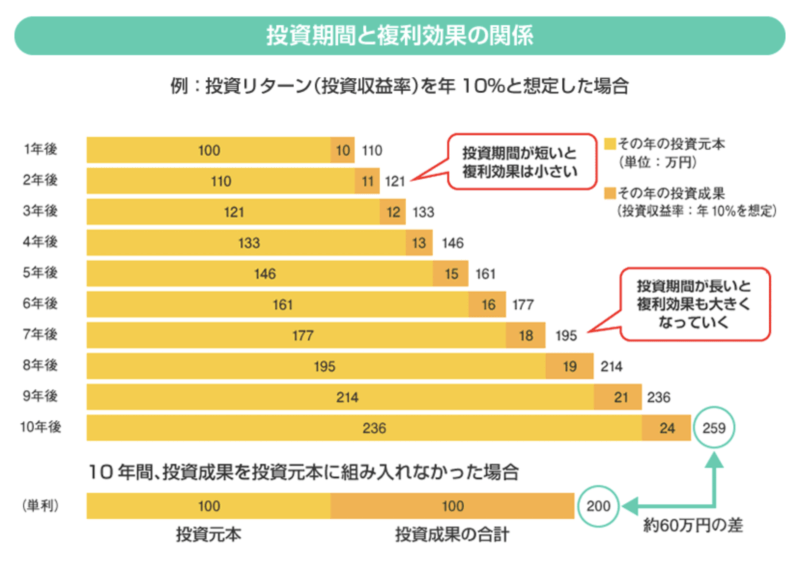

複利効果が得られる

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。「投資期間」と「複利」の効果には関係があり、投資期間が長いほど、複利効果が大きくなる傾向があります。また、投資期間が長いことで投資による価格変動リスクが小さくなり、安定した収益が期待できます。

運用益が非課税になる

これが、『つみたてNISA』をする一番のメリットです。

通常、一般的な積立投資信託で得た運用益には20.315%の税金がかかりますが、『つみたてNISA』であれば、これが20年間ゼロになります。

例えば、20年間で100万円の運用益があったとすると、

1,000,000円×20.315%=203,150円

となり、796,850円になってしまうのですが、『つみたてNISA』で運用するだけで、税金がかからなくなるというお得な制度なんです。

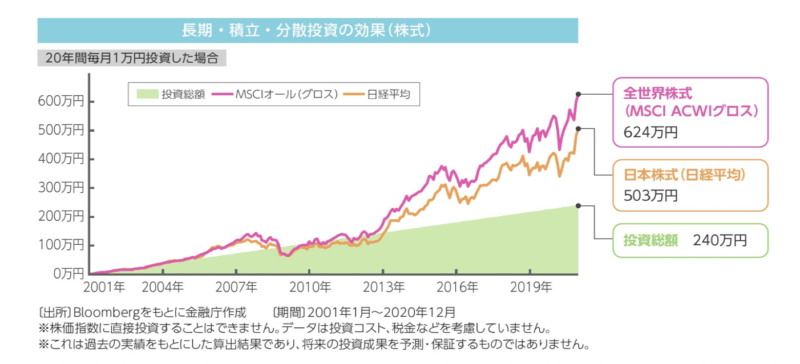

長期・積立・分散投資の効果

上のグラフは、過去20年間(2001年1月〜2020年12月)毎月1万円ずつ投資した実績をもとに算出した結果を表したものなので、将来の投資結果を予測・保証するものではありませんが、不景気だと言われ続けている日本経済の中、日本株式で運用しても約2.1倍になった事がわかります。

しかも、その20年の間には、リーマンショックや世界同時株安、コロナショックという世界的な株価が下がった時期を経ても右肩上がりとなっています。

つまり、経済は常に成長し続けているので、長期間積立することによって、資産を増やすことができる可能性があるということを、過去のデータから読み取ることができるのです。

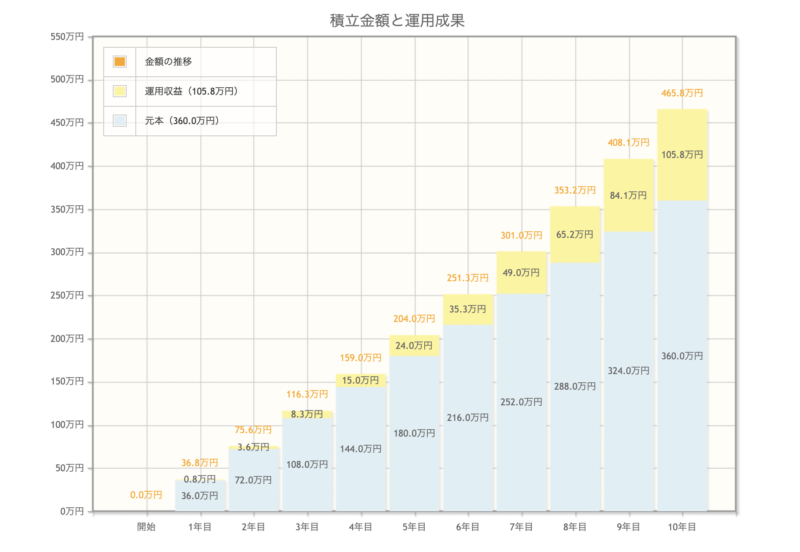

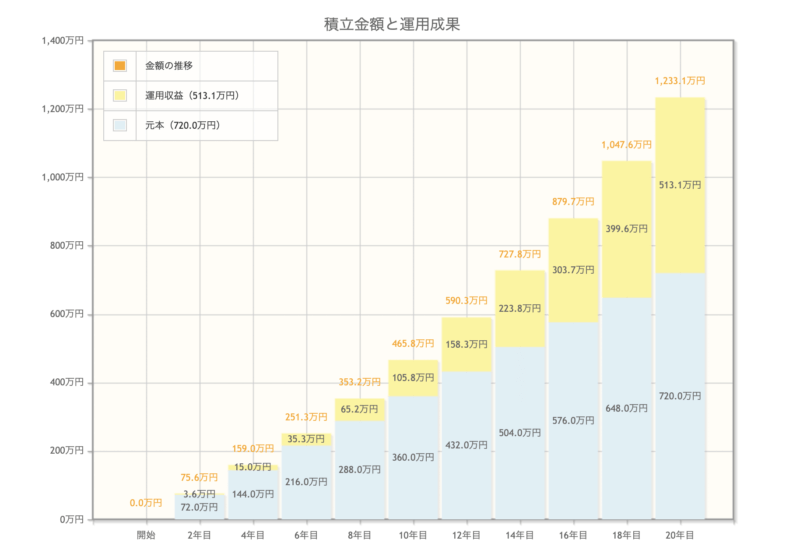

複利効果はすごい

上の表は、10年と20年、毎月3万円を想定利回り5%(年率)で運用できた場合のシュミレーションです。

ご覧の通り、積立期間が長期になればなるほど、複利の効果が発揮され、運用収益を大きく伸ばせることがわかると思います。

将来のためにお金を増やしたい、と考えている方は、長期間かけてコツコツと『つみたてNISA』で資産形成することが最適なのではないでしょうか。

どうやって『つみたてNISA』を始めたらいいの?

ここまでの解説で、『つみたてNISA』を始めてみたいと思っていだだけたら嬉しいのですが、では、「どうやって始めたらいいのかがわからない」という方に、順を追って説明したいと思います。

証券会社を選んで口座を開設する

まずは、証券会社(または金融機関)を選んで、「特定口座」を開設しなければなりません。

とはいえ、どこの証券会社や金融機関を選んだらいいのかわからないでしょうし、証券会社までわざわざ行くの?と思ったかもしれませんが、証券会社を選ぶポイントも解説しますし、PCやスマホさえあれば、わざわざ証券会社に出向かなくとも口座の開設から、「ファンド」と呼ばれる『つみたてNISA』専用の投資信託を買い付けることも、売却することもできます。

ファンドを決める

『つみたてNISA』の対象ファンドというのは、記事作成時で「199銘柄」あります。

この中から長期間にわたって積立をするファンドを選ぶことは、なかなか難しいかと思います。

ファンドを選ぶためのポイントや特徴、人気銘柄などは、別の記事で解説しますので、そちらを参考にしてください。

ファンドが決まったら「積立設定」をして購入する

ここまできたら、毎月積立てする金額を決めて「積立設定」をするだけです。

あとは、「ほったらかし」でいいんです。

重要なのは、選んだファンドの値動きに左右されることなく、長期間にわたって積立てをすることです。

コメント